核心观点

泰国开启IDC超级增长周期,迈向区域性超大规模AI算力枢纽。全球人工智能产业化与企业数字化浪潮驱动全球算力基础设施进入持续扩张周期,优质算力资产稀缺。相较于新加坡土地电力掣肘、马来西亚基建短板凸显,泰国凭借优异的区位资源禀赋、完善的落地政策、充足的土地电力储备以及本土数据合规刚需,充分享受全球算力及东南亚其他区域算力外溢产业红利,开启IDC超级增长周期,实现从东南亚中端算力市场向区域性超大规模AI算力枢纽的跨越式升级。行业投资热度持续攀升,大量头部算力项目集中落地,行业发展正式从前期规划阶段迈入实质性动工落地的高增长阶段。

政策、技术、资本、区位四维共筑IDC增长底座。政策层面,泰国要求敏感数据本地留存,创造刚性内需,系列配套政策降低外资落地门槛。技术层面,AI 训练负载推高算力需求。泰国数据中心 AI 算力负载占比稳步提升,行业全面转向 40-50kW 以上高密度机柜,液冷、GPU 专属配套设施普及。资本层面形成美资、中资、本土资本三足鼎立格局。区位层面,泰国相较马来西亚、印尼具备成本与政策灵活性优势,是东南亚外资算力布局优选目的地。

当前泰国IDC高密化、绿色化、资本化发展趋势明确,市场转向产能落地兑现期。(1)区域分布双轮发展,曼谷凭借低时延优势主攻金融、内容分发等高端低延迟算力场景,EEC 东部经济走廊则承担超大规模 AI 算力园区建设,是行业核心增量载体。(2)高密化、绿色化、资本化三大升级趋势,高性价比的 Tier 3 机房成为主流,行业升级重点聚焦机柜算力密度提升;绿电合规成为外资落地硬性门槛,配套政策持续落地以适配国际低碳需求;行业资产价值得到国际金融市场认可,规模化扩产能力显著增强。(3)正式由规划期转向产能落地兑现期,市场供需缺口显著,电网接入、工程落地等实操能力成为核心竞争壁垒,叠加行业牌照监管持续收紧,整体市场规范化、高质量发展提速。

行业红利分配格局清晰,未来景气与风险并存。产业链红利呈现明显的上游集中特征,地产、电力、工程、设备等核心资源端充分受益,下游托管运维业务盈利弹性相对有限。未来泰国IDC行业增长空间充足,但项目落地分化加剧,同时面临电网配套、全球算力资本周期、政策落地节奏等多重风险,而绿电机制完善、电网扩容升级、投资转化效率提升等因素,将成为驱动行业估值修复的核心催化。

投资于本轮泰国IDC浪潮,建议重点关注工业地产开发商和公用事业板块,工程建设和设备供应商也从中受益,托管运营商是价值链的最后一环。

风险提示:全球云厂商资本开支不及预期的风险;全球数据中心建设不及预期的风险;泰国数据中心项目落地不及预期的风险。

一、泰国IDC超级周期全面爆发

伴随人工智能产业规模化落地、全球企业数字化转型深化,全球算力基础设施迎来新一轮超级扩张周期,算力成为数字经济核心生产资料。根据仲量联行(JLL)《2026年全球数据中心展望》,2025至2030年全球数据中心容量将由103GW增至200GW、近乎翻倍,复合增速14%,对应地产投资规模最高达1.2万亿美元,IT设备支出达1-2万亿美元;当前全球数据中心使用率已达97%,在建项目77%已完成预租,全球优质算力资产极度稀缺。与此同时,东南亚传统算力核心区域新加坡因审批收紧、土地与电力资源饱和,算力扩容空间持续受限,大量区域算力需求与外资算力投资项目加速外溢,为东南亚二线算力市场带来结构性发展红利。

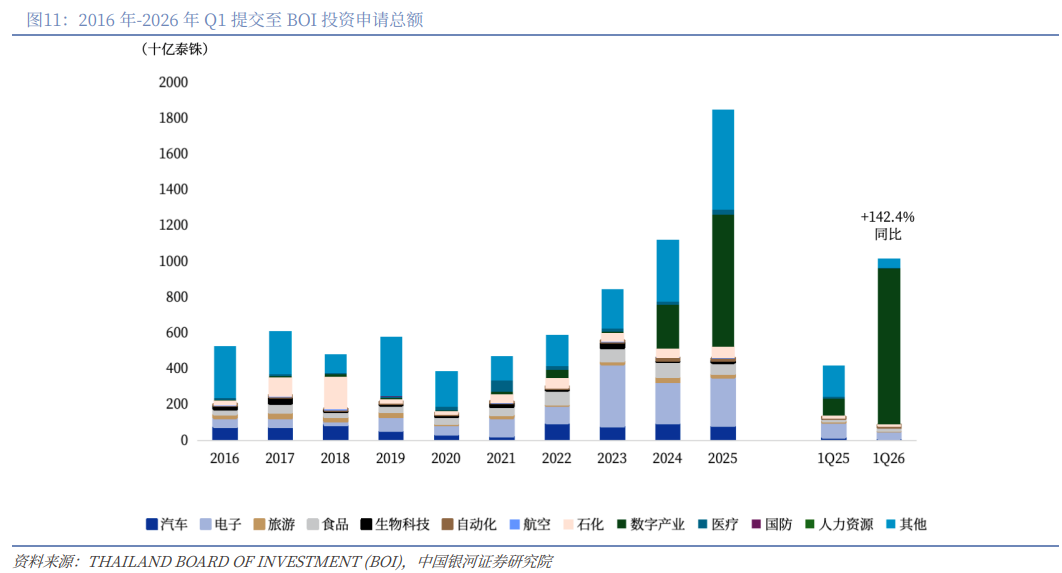

泰国IDC行业长期增长确定性突出,行业投资落地节奏持续提速。在此产业迁移背景下,泰国凭借区位优势、政策红利、土地电力储备、合规刚需四大核心优势,全面承接新加坡外溢资源与全球算力产业转移,正式开启数据中心超级增长周期,实现从东南亚中端算力市场向超大规模AI算力枢纽的跨越式转型,行业增长具备强结构性、长周期属性。2025年泰国投资委员会(BOI)全年累计收到36份数据中心投资申请,项目总投资额突破7,280亿泰铢,布局覆盖曼谷、北柳府、春武里府、巴吞他尼府、罗勇府、北榄府六大核心区域。2026年行业热度进一步升温,一季度BOI受理数字产业投资项目达48个,投资总额高达8,737亿泰铢,同比大幅增长823%,其中TikTok System、Global Switch、Skyline Data Center、Evolution Data Center为核心标杆项目,行业落地节奏由纸面规划转向实质动工。

政策、技术、资本、区位四大维度,共同筑牢行业高景气底座。政策端,泰国《个人数据保护法》全面落地,强制金融、医疗等高敏感行业数据本土留存,创造刚性内需;BOI推出15年企业所得税免征、IT设备进口免税、项目审批周期由18个月压缩至6个月的“泰国投资快速通”等重磅政策,大幅降低外资落地门槛。技术端,大模型训练、AI算力负载、数据密集型企业应用持续拉高算力需求,据DC Byte数据,泰国数据中心AI算力负载占比提升,行业加速从传统低功率机柜迭代至40-50kw以上超高密度机架,液冷散热、GPU专属优化基础设施逐步普及。资本端,全球头部资本系统化布局,形成美资、中资、本土资本三足鼎立格局:美资谷歌2024年9月落地春武里府10亿美元项目、微软2024年5月上线泰国首个云服务区、AWS开展长期战略布局,核心服务主权云合规需求;中资阿里、华为、腾讯持续深耕,字节跳动明确2026-2030年五年内投入88亿美元布局AI数据中心,配套东南亚产业链需求;True IDC、Advanced Info Services等本土企业联合贝莱德-GIP(BlackRock-GIP)等国际资方,依托土地、电网资源卡位优质项目。区位端,相较于马来西亚、印尼等竞品市场,泰国兼具成本优势与政策灵活性,成为全球资本布局东南亚数字基建的核心优选地。

区域格局呈现曼谷成熟存量市场+EEC增量核心市场的双轮差异化发展态势,分工清晰、互补性强。曼谷定位低时延算力枢纽,网络互联与金融/互联网客户密集,是AWS、谷歌、微软主权云核心落地区,精准匹配金融、内容分发低延迟场景,但土地资源稀缺、增量空间有限。以春武里府、罗勇府、北柳府构成的东部经济走廊(EEC),是本轮超级周期的核心增量引擎,向大园区、大电力负荷和园区化扩张,主打100-300MW级超大规模AI算力园区,适配全球云厂商大规模算力布局,True IDC在此落地250MWAI超大规模数据中心等标杆项目。但区域瓶颈持续凸显,春武里府电力容量快速收紧,2026年大规模电力配额申领难度攀升;EEC区域变电站趋于饱和,50MW规模设施电网接入周期普遍超18个月,叠加2026年以来泰国浮动电价(Ft)大涨67%,项目落地与盈利空间持续承压。

行业商业模式与技术标准趋于固化,绿色化、高密化、资本化成为核心长期趋势。机房结构方面,性价比优异的Tier 3机房长期占据市场主流,99.982%的年运行稳定性可满足绝大多数政企需求,造价也远低于Tier 4机房,行业升级核心为提升机柜功率密度,而非盲目抬高冗余等级。绿色低碳方面,BOI规定PUE低于1.3的项目可享受最高8年税收优惠,2000MWDirect PPA绿电试点、2026年4月UGT 2绿色电价计划相继落地,绿电适配成为外资落地硬性准入标准。资本运作方面,行业融资体系日趋成熟,True IDC罗勇府园区完成5.6亿美元无追索权融资,标志着泰国IDC资产正式获得国际金融机构认可,行业可持续扩产能力大幅增强。

当前行业处于“规划产能向实际产能兑现”的关键窗口期,落地能力取代赛道热度成为核心壁垒。目前泰国公示储备项目规划IT负载容量和实际运营容量缺口大,泰国数据中心协会(TDCA)指出,电网接入、施工管控、土建落地等实操能力成为企业核心竞争力。同时,行业监管持续收紧,NBTC拟强化牌照审核防范灰色资本与跨境诈骗风险,《个人数据保护法》全面落地进一步打开本土合规算力刚需,行业规范化发展提速。

产业链价值分配逻辑彻底重构,本轮超级周期红利高度向上游核心生产要素集中。工业地产、公用事业与新能源、工程建设、核心设备等上游赛道,依托土地、电力、工程、设备等稀缺资源充分受益;下游传统托管运维服务盈利弹性有限。长期来看,行业增长动能持续延续,26-28年约有65亿美元的投资将涌入IDC领域,增量空间充足,但项目分化将持续加剧。整体而言,行业同时面临电网瓶颈、全球AI资本支出放缓、绿电政策落地延迟、中资审批受限等下行风险,而2026-2027年土地预售超预期、Direct PPA/TPA政策落地、电网扩容、BOI投资转化率提升、PDP2026电力规划落地,将成为行业估值上行的核心催化剂。

二、全球IDC高景气,能源电力扩容攀升

(一)数据中心基建投资热潮开启

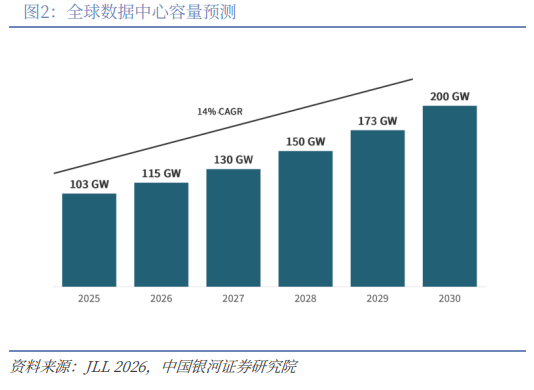

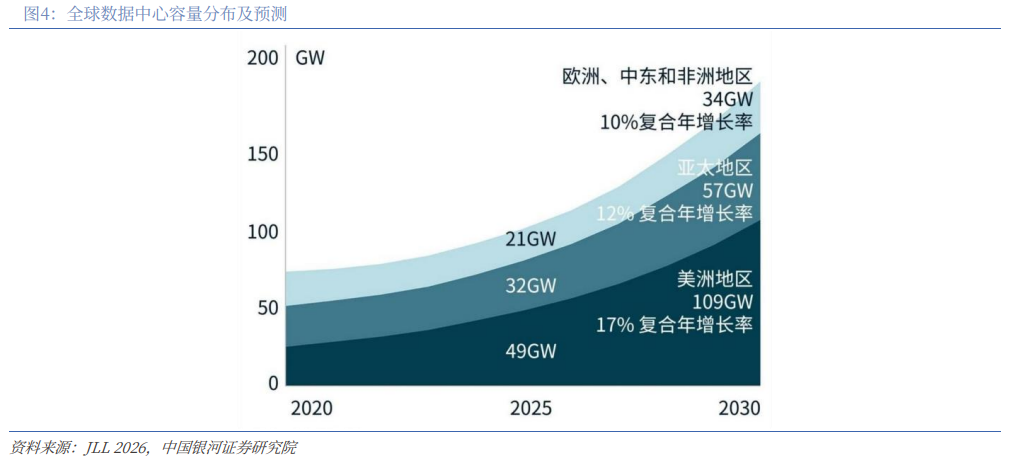

全球数据中心行业正迎来史上规模最大的一轮基建投资周期。根据仲量联行(JLL)于今年1月发布的《2026年全球数据中心展望报告》,全球数据中心容量预计将从2025年的约103GW增长到2030年的200GW,涨幅近乎翻倍,CAGR达14%。对应投资规模方面:房地产(即建筑、供电、冷却系统)最高可达1.2万亿美元;IT设备(即服务器、存储、网络设备)支出规模约1-2万亿美元。JLL还指出,截至今年1月,全球数据中心出租率达到97%,在建项目中77%均已完成预租。

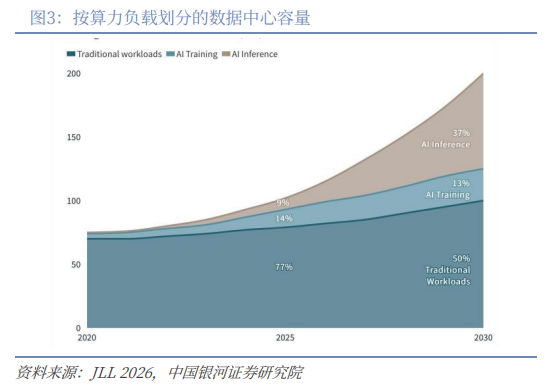

本轮基建扩张的核心驱动力来自AI算力需求。JLL测算,2025年AI算力负载约占全球数据中心容量的25%,预计2030年将升至50%。行业下一个拐点预计出现在2027年,届时AI推断负载将超过训练负载,成为主导需求。这一转变或将推动需求从集中式超大规模集群转向分布式区域部署。对东盟地区而言,2025-2027年是关键窗口期,需在推断算力需求全面扩张之前,提前建成具备AI承载能力的算力设施。与此同时,供给端制约进一步加剧了部署的紧迫性。JLL数据显示,截至今年年初,全球数据中心设备平均交付周期已延长至33周,较2020年以前延长约50%。对AI场景做专项改造,每MW成本还需额外增加2,500万美元。

(二)超大规模云厂商资本支出持续加码

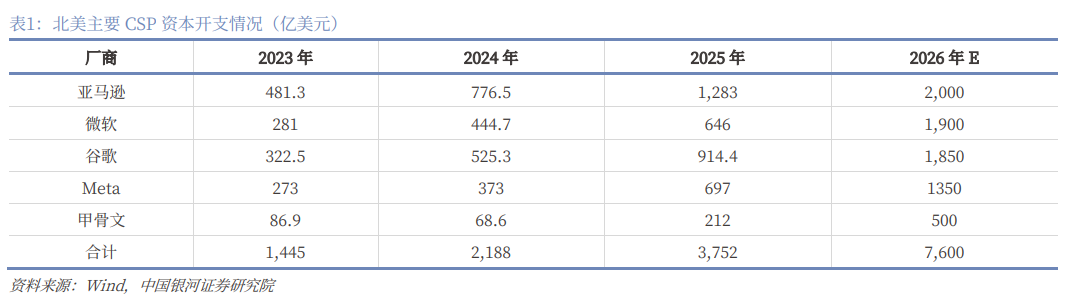

北美主要CSP纷纷上调了2026年资本开支。谷歌内外部AI计算资源需求空前高涨,谷歌云业务订单储备已超4,600亿美元,当前算力供应仍处于持续紧张状态,需提前扩产匹配需求;并且公司表示,预计2027年资本开支将较2026年继续大幅增长,将持续根据AI业务需求与订单储备情况,审慎提升资本开支规模。微软在2026财年第三财季(截至2026年3月31日)财报电话会上,正式敲定2026日历年全年资本开支指引为1,900亿美元,远超市场此前预期的1,546亿美元。亚马逊在2025年Q4财报电话会上,正式敲定2026年全年资本开支指引为2,000亿美元,为亚马逊历史上单年最高资本开支规模,远超市场此前预期的1,500亿美元。北美五大CSP的资本开支预计合计7,600亿美元,同比增长102.56%。超大规模的资本开支是下游基础设施保持超高景气度的核心。

截至今年一季度,美国云服务商(CSP)相关营收已自2019年水平增长近5倍,季度总营收从2019年一季度的174亿美元增至今年一季度的923亿美元。一季度,谷歌云营收同比增长63%至200亿美元(较2025年四季度的48%大幅上升)。微软智能云营收同比增长30%,旗下Azure业务固定汇率口径下同比增长约40%。亚马逊云科技(AWS)营收同比增长28%至376亿美元。

CSP营收高增主要由AI算力需求拉动。微软在4月29日的一季度财报电话会议上披露,其AI年化营收规模已达370亿美元(同增123%)。尽管面临持续的电力容量限制,公司仍预计Azure业务收入在下半年延续高增长。三大云服务商均明确表示,其当前发展的核心制约为电力容量不足,而非市场需求疲软。

(三)全球数据中心分布格局

当前全球数据中心容量的分布大部分位于美国。根据JLL《2026年全球数据中心展望报告》,美洲是最大的数据中心区域,占全球容量约50%,其中美国占该区域总量约90%。

欧洲约占全球数据中心容量的10-11%,主要集中在伦敦、法兰克福、阿姆斯特丹、巴黎和都柏林,主要因为这类城市电网稳定、网路互联能力强、企业需求旺盛,但核心区域土地和电力资源日渐稀缺。受此影响,新增投资逐步流向两大区域:一是北欧国家(提供可再生能源成本低、可利用自然冷源降温);二是中东海湾国家(斥巨资从零起步打造数字基建)。

JLL数据显示,2025年初亚太地区数据中心容量占全球约31%,预计到2030年将从32GW增长到57GW。由于基数较低,亚太地区预计将成为全球三大区域中增速最快的市场。根据国际能源署(IEA)《2025年能源与人工智能报告》,除中国外的其他发展中经济体,承载了全球近半数互联网用户,但数据中心容量占比不到10%,市场增长空间广阔。

(四)能源与电力配套建设随IDC扩容而攀升

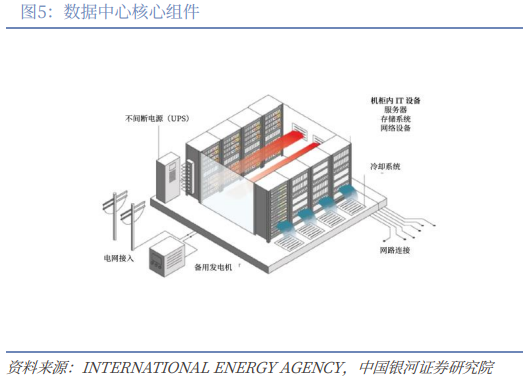

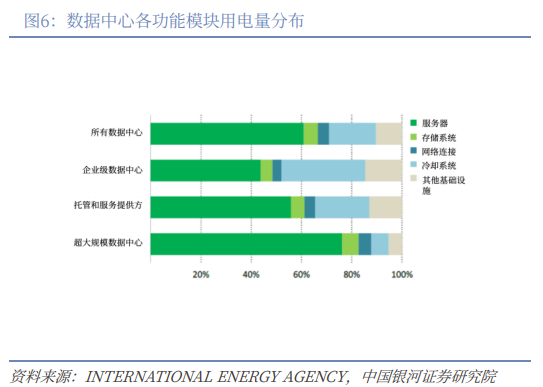

数据中心扩容必然带来用电量攀升。传统数据中心本就属于电力密集型业态,但算力向AI负载转变后,进一步推高了单位算力的能耗水平。普通企业服务器机架功耗约为30-50kw。搭载GPU等AI加速芯片的AI机架,功耗可达数百kw,在部分超大规模AI训练机房中,机柜功率密度相较数年前已大幅提升。

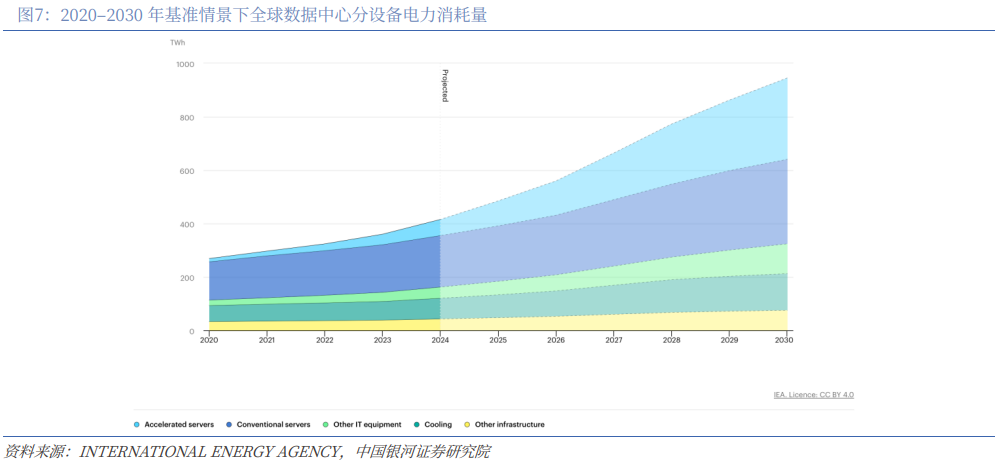

根据IEA 2025年测算,2024年全球数据中心用电量约为415TWh,占全球总用电量的1.5%;预计到2030年耗电量将翻倍至约945TWh。从具体设备看,加速服务器和常规服务器的用电量占据大头,加速服务器的用电量增速较快。

三、泰国IDC投资持续扩容,景气度领跑东南亚

(一)泰国数据中心投资规模显著扩大

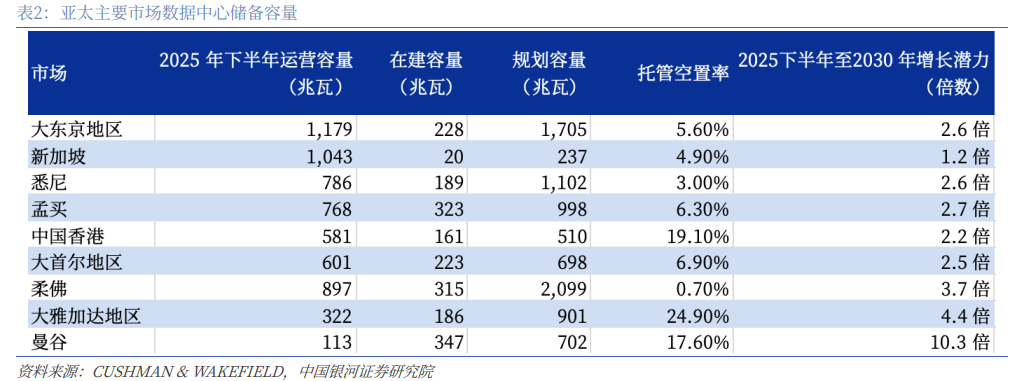

依托外溢需求承接、本土刚需释放与政策全力加持,2023年起泰国数据中心投资持续提速,2024-2025年进入爆发式增长阶段,项目申报数量、投资总额连续创下历史新高,行业扩容动能充足。根据戴德梁行发布的《2025年下半年亚太数据中心成熟度指数》,从市场饱和度来看,曼谷与首尔、雅加达、新加坡、中国香港和吉隆坡同属“成熟型”市场。该组市场合计占亚太地区运营容量的22%,但在建储备容量中占比28%,反映出行业增长步伐持续加快。其中,曼谷的增长潜力尤为突出,预计到2030年规模将增长约10倍。但需注意的是,曼谷起步基数较小,截至2025年下半年,运营容量仅为113MW。对比来看,马来西亚柔佛州2025年下半年运营容量实现翻倍,达897MW,预计到2030年仍将增长3.7倍。而新加坡同期运营容量预计增长1.2倍。

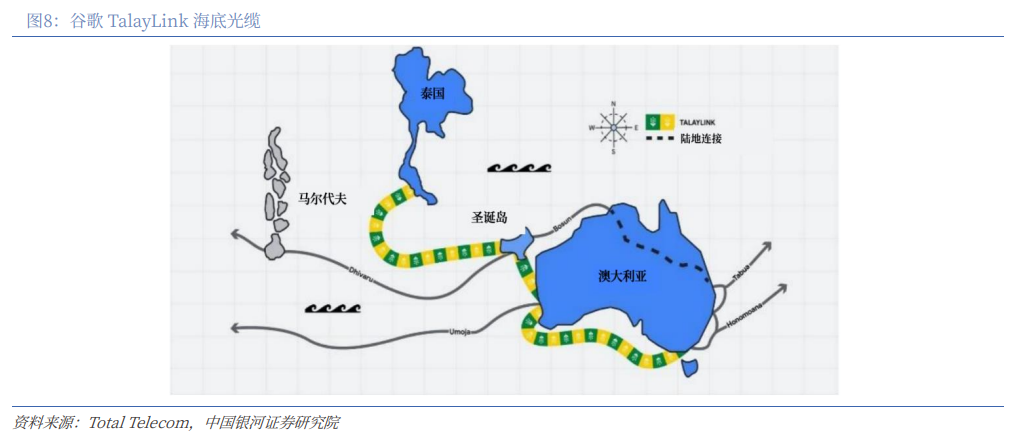

在东南亚区域新一轮数据中心投资浪潮中,泰国已具备相对良好的竞争优势。新加坡仍受容量限制,新项目审批门槛不断提高;马来西亚柔佛州虽已实现规模扩张,但仍受电力、供水等基础设施短缺制约。相比之下,泰国拥有充足的工业用地、成熟稳定的电网、优厚的政府激励措施以及不断改善的国际互联能力。2025年下半年,泰国国家电信公司(NT)启用了亚洲直达海底电缆(ADC)项目,在春武里府和EEC地区新增重要的区域性海缆登陆站;谷歌也宣布建设连接泰国和澳大利亚的跨境海缆项目TalayLink。这些项目落地后,将丰富跨境路线选择、提升带宽稳定性以及长期云网连通能力,进一步增强泰国对超大规模云厂商及AI数据中心投资的吸引力。

资本端,全球头部资本系统化布局,形成美资、中资、本土资本三足鼎立格局。美资谷歌2024年9月落地春武里府10亿美元项目、微软2024年5月上线泰国首个云服务区、AWS开展长期战略布局,核心服务主权云合规需求;中资阿里、华为、腾讯持续深耕,字节跳动明确250亿美元扩建算力中心,用于在曼谷、北榄府和北柳府扩建服务器、数据存储和数据处理设施;True IDC、Advanced Info Services等本土企业联合贝莱德-GIP(BlackRock-GIP)等国际资方,依托土地、电网资源卡位优质项目。

2025年泰国数据中心投资热度全面爆发,全年投资落地节奏持续加快。根据BOI数据,仅2025年上半年,数据中心相关领域就吸引28个项目、共计5,212亿泰铢投资,同比增长约20倍。2025年全年,BOI共收到36份数据中心建设申请,对应总投资额为7,280亿泰铢。数据中心也占BOI批复项目的大部分,1.876万亿泰铢批复总额中,数据中心相关投资占7,460亿泰铢。预计投资势头将延续2026整年。5月,BOI批准了六个大型项目,总投资9,580亿泰铢,其中泰国TikTok System投资规模居首。

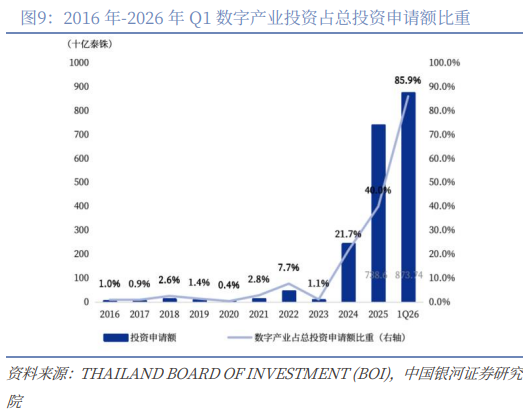

2026年行业高景气态势延续,大型标杆项目集中落地,推动投资规模再上新台阶。2025年BOI受理投资申请总额达1.8767万亿泰铢,同比增长67.2%,创历史新高,数字产业和电子等重点产业贡献主要增量。数字产业成为泰国投资申请的领头羊,2025年投资总价值7,386亿泰铢(同增203.6%),核心驱动力来自大规模数据中心投资,包括来自Galaxy Peak Data Center、True Internet Data Center以及Zenith Data Centre and Cloud Services等公司的超大规模设施。泰国市场热度持续吸引着投资者兴趣。今年一季度各行业的投资申请总额同比大涨142.4%,达到1.02万亿泰铢,为去年同期的2.4倍,由数字产业领跑,凸显AI技术的快速普及。

我们认为数据中心投资未受到美国关税政策影响。泰国立志打造区域数字和AI基建枢纽,预计2026-2030年泰国数据中心需求将继续上行。BOI公布,今年一季度数字产业投资申请增至48个项目,总额达8,737亿泰铢(同增823.4%),主要来自TikTok System、Global Switch、Skyline Data Center & Cloud Services和Evolution Data Center的数据中心和云服务项目。

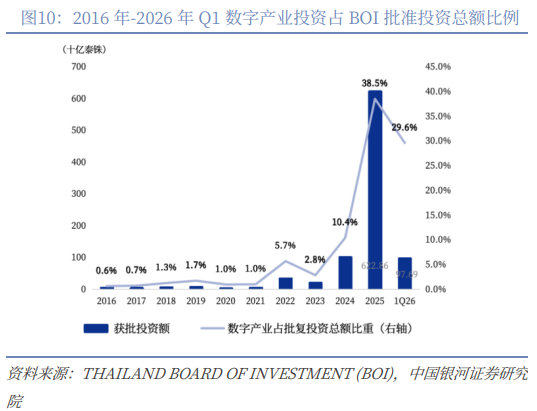

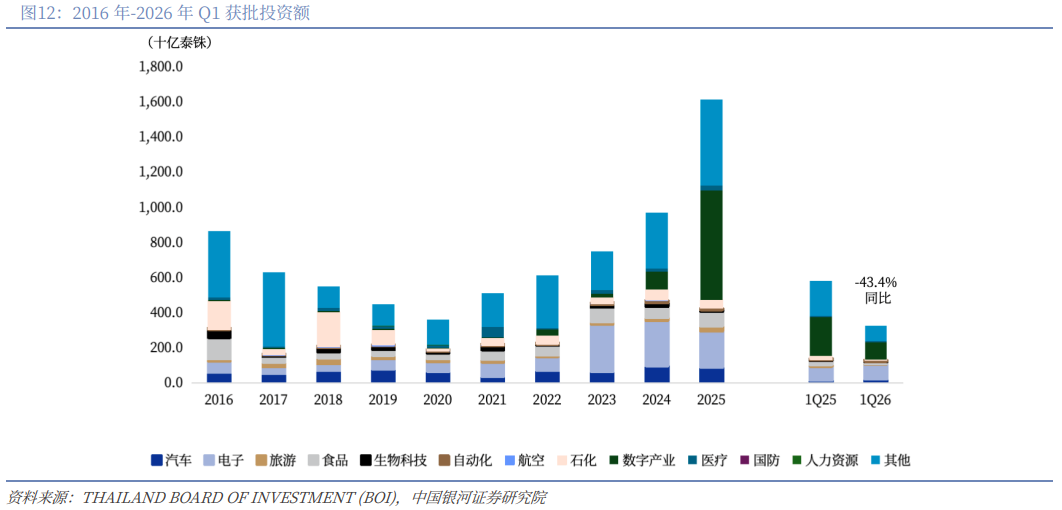

2025年,BOI批准的数字产业项目总投资额为6,229亿泰铢(同增514.2%),占当年全部批复总额的38.5%。今年一季度,数字产业批复投资额达977亿泰铢,占比29.6%,依旧保持高位。2026年5月6日,BOI批准了三个大型数据中心和数据托管项目,合计投资额9,130亿泰铢,受此推动,预计二季度数字产业投资额将进一步提速,其中字节跳动旗下的TikTok System Thailand价值8,423亿泰铢的超大型项目为主要贡献。

区域格局呈现曼谷成熟存量市场+EEC增量核心市场的双轮差异化发展态势,分工清晰、互补性强。曼谷定位低时延算力枢纽,网络互联与金融/互联网客户密集,是AWS、谷歌、微软主权云核心落地区,精准匹配金融、内容分发低延迟场景,但土地资源稀缺、增量空间有限。以春武里府、罗勇府、北柳府构成的东部经济走廊(EEC),是本轮超级周期的核心增量引擎,向大园区、大电力负荷和园区化扩张,主打100-300MW级超大规模AI算力园区,适配全球云厂商大规模算力布局,True IDC在此落地250MWAI超大规模数据中心等标杆项目。但区域瓶颈持续凸显,春武里府电力容量快速收紧,2026年大规模电力配额申领难度攀升;EEC区域变电站趋于饱和,50MW规模设施电网接入周期普遍超18个月,叠加2026年以来泰国浮动电价(Ft)大涨67%,项目落地与盈利空间持续承压。

(二)多维核心优势共振,奠定东盟算力枢纽地位

泰国能够持续承接全球算力转移、实现IDC行业跨越式发展,是需求端、供给端、政策端三重因素共振的结果,逐步形成与新加坡互补、领跑东盟的算力产业格局,并非单一红利驱动。

承接区域外溢与内需共振

需求端层面,本土刚需与区域外溢需求双向扩容。一方面,AI大模型训练、高密度算力应用、企业数字化转型持续渗透,叠加泰国电商、金融科技、云服务产业快速发展,本土算力托管需求持续攀升;另一方面,泰国《个人数据保护法》全面落地,强制金融、医疗等高敏感行业数据本土留存,刚性合规需求进一步打开市场增量。同时,泰国地处东盟地理中心,可高效承接区域内数据流转、冗余算力部署与跨境业务落地需求,适配全球企业东南亚区域布局的核心诉求。

供给端层面,资源与成本优势构筑核心壁垒。相较于新加坡土地电力枯竭、马来西亚基建短板凸显的困境,泰国拥有充足且可灵活开发的工业用地,配电容量可适配超大规模算力园区扩容需求,电力、光纤网络等基础设施成熟稳定。同时泰国综合建设与运营成本更低,地缘政治风险可控、产业生态持续完善,精准匹配谷歌、微软、AWS等全球RE100体系云厂商的大规模布局需求,成为东南亚算力外溢的核心承接枢纽,与新加坡形成错位互补格局,而非简单替代。

“泰国投资快速通”计划打通落地堵点

尽管过去两年BOI批准的投资额及颁发的投资促进证书创新高,由于诸多大型投资项目(总价值为3,300亿泰铢)遭遇重重阻碍,导致投资支出无法实际落地,投资的实际落地比例下降。基于此,在泰国政府“大速赢”经济政策框架下,由BOI主导并推进“泰国投资快速通”计划(Thailand FastPass),总投资额约4800亿泰铢,重点支持数据中心、工业园区开发、清洁能源及电子产业等关键领域。

“快速通道”有望成为消除大型投资障碍的新机制,对审批流程、能源保障、土地规划、签证和许可证办理等关键环节进行改革,目标将审批效率提升20%至50%,并于2025年12月正式启动。截至2025年12月3日,80个大型项目中已有40个进入投资实施阶段,其余项目正在解决电力、土地、许可证等实际障碍。相关部门加快电网扩容、绿色电价机制发布、工业规划调整及签证和工作许可系统升级等工作。

数据中心投资是BOI近期的工作重点,因为BOI正致力于解决投资者主要关切的高新技术产业及数据中心电力就绪问题。BOI已与能源部及能源监管委员会协同合作,提升电力供应保障能力,重点保障东部地区新增投资项目的紧急用电需求。BOI还加快出台泰国电力发展规划,对应支持未来用电需求、发展新能源技术,并完善长期的电力系统规划。

BOI采取相关举措,加快出台泰国电力发展规划(PDP),用来适配未来的用电需求、新兴能源技术以及长期电力系统规划工作。2024年以来数据中心投资申请的爆发式增长,同时政府机构积极解决投资者对电力供应的诉求,因此数据中心投资仍有望成为泰国吸引外国直接投资(FDI)的主要驱动力。

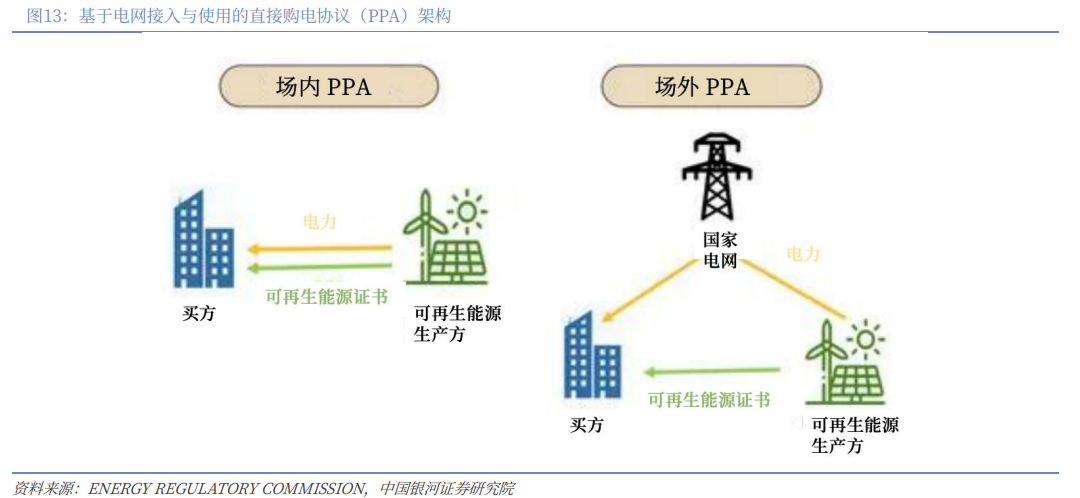

直接购电协议破解超大规模数据中心电力瓶颈

泰国推出直接购电协议(Direct PPA)政策,核心目标是吸引谷歌、微软、AWS 等全球科技巨头投资——这类企业要求旗下数据中心100%使用清洁能源(RE100)。泰国现行电力供应系统不支持新能源企业与用电方直接交易。依托政府“大速赢(Quick Big Win)”政策,泰国推出总规模2000MW的数据中心Direct PPA试点,允许私营公司直接买卖绿电,核心目的是拉动数字产业投资。Direct PPA试点面向已获得BOI投资扶持且单位设施IT负载不低于50MW的数据中心。发电企业必须提交发电量预测计划。

绿色电价(UGT)助力用户获取绿色能源。泰国推出公用事业绿色电价(UGT)计划,分为一期(UGT 1)和二期(UGT 2),主要为想要使用绿色能源的购电方提供一种能源选择,目的是为这些购电方提高竞争力、并且实现减少泰国的温室气体排放的目标。UGT1供电容量有限、灵活性不足;UGT2供电规模更大,且电力全部取自新增可再生能源项目的专属绿电,主要为企业提供更多清洁能源采购选择,专为数据中心等大型用户量身定制,通过泰国发电管理局(EGAT)、MEA及PEA规模化获取经认证的绿电(通常附带可再生能源证书REC)。

我们认为,UGT2作为临时解决方案,有望允许数据中心运营商通过现有电网直接购买绿色电力,快速满足ESG和RE100要求,进而降低执行复杂性,并加速项目建设进度。此种机制能为企业提供即时、低风险的可再生能源,即便TPA模式下Direct PPA存在瓶颈,仍能助力投资方推进项目落地,是泰国数据中心投资的关键推动因素。

四、工业地产开发商直接受益,盈利弹性明显

(一)数据中心土地销售规模有望提高

泰国数据中心投资的蓬勃发展,对WHA和AMATA等工业地产开发商构成了结构性利好,因为数据中心正催生超大规模云服务商及相关数字基础设施参与者对工业土地的新一轮需求。泰国的数据中心项目主要分布在曼谷都会区(BMA)和EEC地区(包括春武里府、罗勇府和北柳府)。

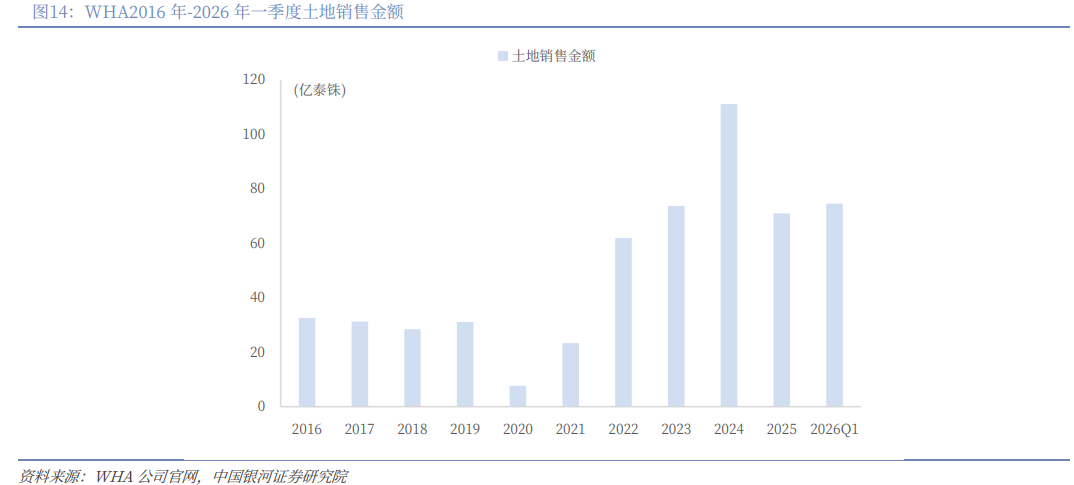

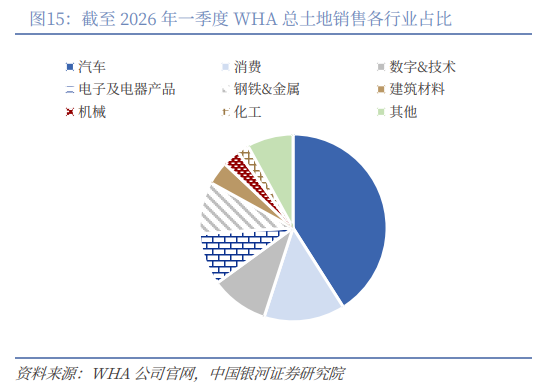

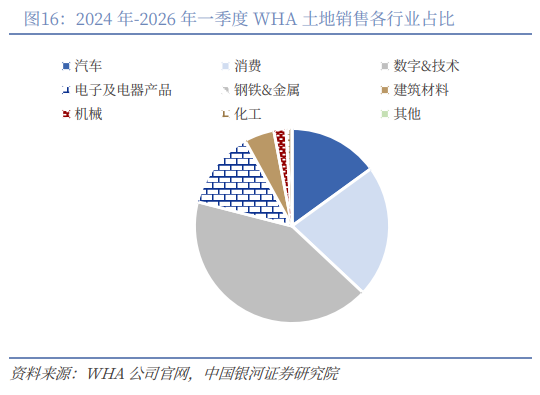

2026年一季度,WHA共实现土地销售金额74.58亿泰铢,已高于2025年全年的销售金额,WHA公司的土地销售规模提升较多。2026年一季度WHA实现951莱(注:莱为泰国土地面积计量单位,1莱约等于1600平方米,下文同)土地提前预售,主要得益于向某个数据中心客户销售900莱土地。2024年至2026年一季度,WHA的土地销售中,42%的客户为数字和科技产业。

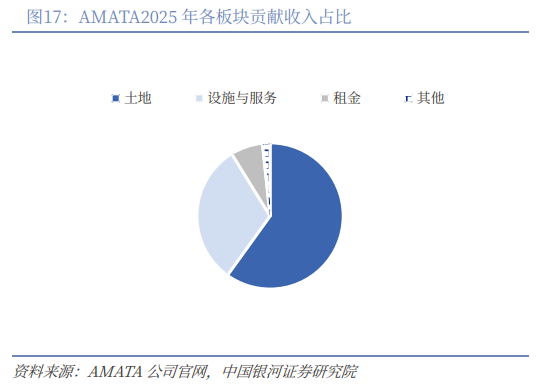

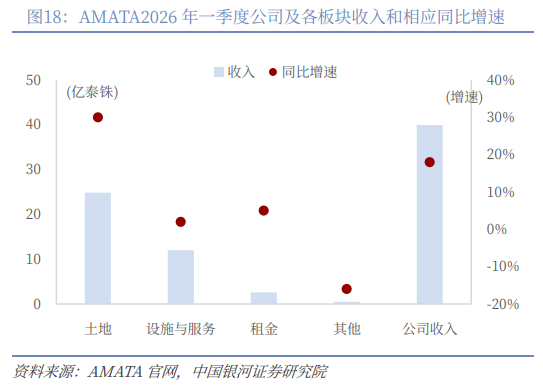

2025年,AMATA的土地销售收入为87.03亿泰铢,对应销售面积1233莱。土地销售为公司贡献大部分的收入,2025年AMATA土地销售收入占公司当年收入的59.92%。2025年,AMATA及子公司与泰国NTT全球数据中心、THA Asset Co 1有限公司签署土地购买协议。NTT是日本领先的IT基础设施供应商,THA是一家来自新加坡的数据中心处理专家的子公司。NTT和THA计划分别在春武里安美德新城、罗勇安美德新城构建和扩展数据中心。AMATA于2026年一季度实现土地销售24.86亿泰铢,同比增长30%,对应的销售面积为106莱,2026年一季度公司土地销售占公司收入的62.21%。

(二)数据中心催生数字生态产业系统

AI开发延伸的各行业数字化转型。随着不断扩大数据中心容量,泰国提供了关键基础设施,从而吸引了AWS、微软Azure和Google Cloud等全球云平台。随着各企业获取先进的算力和数据处理能力,这些云服务商的进驻可扩展AI的开发与部署,有望加速金融科技、电子商务和企业软件等数字服务的发展,从而推动各行业广泛的数字化转型。随着越来越多的企业采用数字服务的技术,聚集效应逐渐产生(汇聚人才、供应商和创新网络),泰国有望成为对后续技术投资具有越来越强吸引力的核心枢纽。这种自我强化的良性循环,最终巩固泰国作为区域数字经济领导者的地位。根据BOI统计,2025年针对数字产业的投资总投资额达7461.98亿泰铢,领先其他产业,项目数量达到151个。数字产业的投资规模大主要受益于各方对数据中心项目的大额投入,其中包含Galaxy Peak Data Center、True Internet Data Center、Zenith 数据中心和云服务。

开发商直接受益于数据中心需求增长。工业地产开发商(如AMATA和WHA)是泰国数据中心爆发式增长的直接受益者,主要体现在土地销售和公用事业收入上。超大规模数据中心运营商需要大面积且连片的土地(通常位于EEC内电力供应就绪区域)并要求具备强大的基础设施和网络连接。这拉动了对优质工业用地的需求,使园区开发商能够以理想的利润率锁定大额交易。由于数据中心项目通常规模庞大,即使仅达成几笔交易,也能显著提升年预售面积和利润,从而在投资高峰周期内实现阶梯式爆发增长。同时也能产生数据中心产业集群效应,将供应商和技术生态系统吸引至其工业园区内,从而进一步推高土地销量和地价。

工业地产开发商通过向数据中心运营商提供必需公用事业服务,获取可持续的经常性收入流。其中包括用于冷却系统的工业用水,以及电力解决方案(越来越多地通过太阳能和私营购电协议来满足超大规模云服务商的可持续发展目标)。数据中心全天候无休运行且公用事业消耗量大而稳定,使其成为高品质的长期客户。这转化为公用事业板块可预测且持续增长的经常性收入流,从而降低公司受到土地销售周期性波动的影响。前期土地销售与长期公用事业收入的结合,构建了双引擎增长模式。

随着工业园区内形成更多的数据中心集群,工业地产开发商有望受益于生态系统的溢出效应,即相关科技和物流企业带来的需求增长,以及随着时间推移而不断增强的定价权。这使它们的定位超越了单纯的土地卖方,而是转型成为处于泰国新兴数字经济核心的一体化基础设施供应商,从而提升了工业园区的土地价值并促进了生态系统发展。

五、IDC电力负荷有望快速增长,清洁能源受益预期

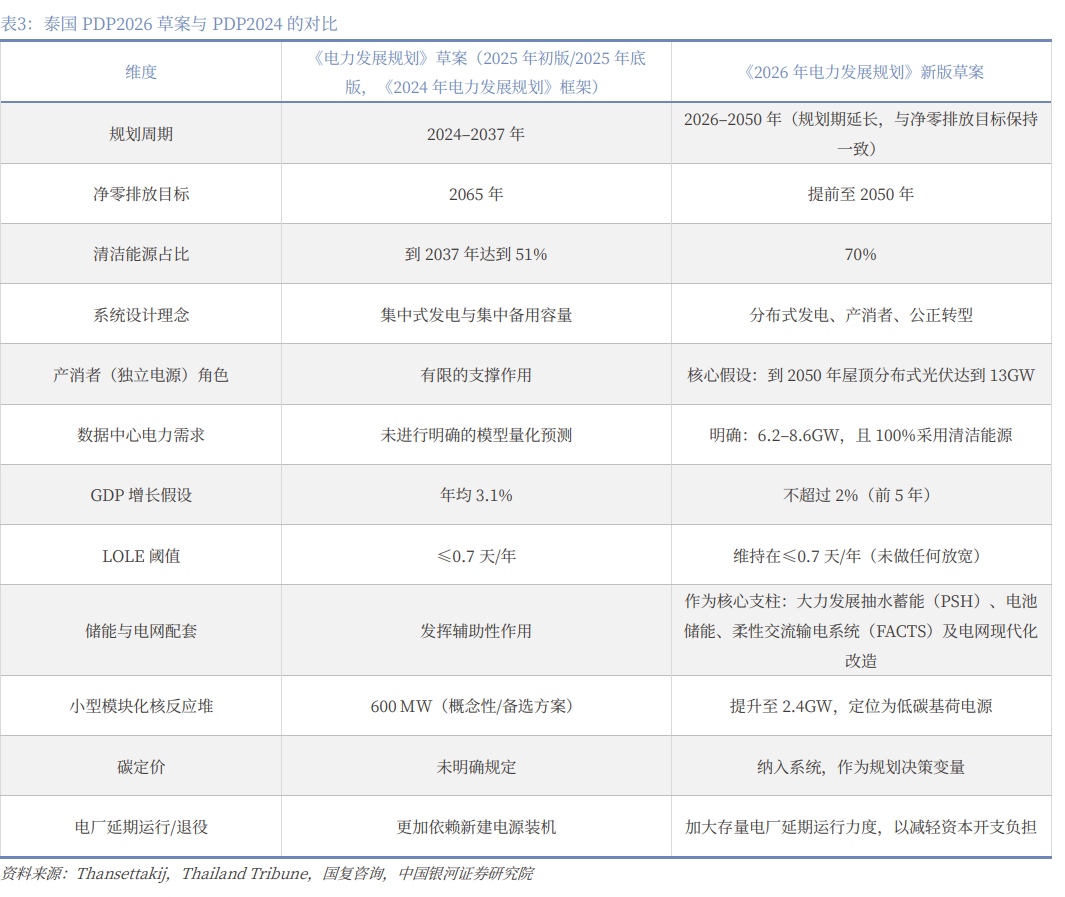

(一)泰国《2026年电力发展规划》概览

截至2026年5月初,泰国正编制涵盖2026-2050年的新版《电力发展规划草案》(《2026年电力发展规划》,以下简称PDP2026),相比于《2024年电力发展规划》(2024-2037年)(以下简称PDP2024)拉长了规划期。由于政权更迭,加之需要结合新涌现的数据中心负荷对电力需求预测进行重新校准,该草案的编制进程有所延误。据当地媒体报道,该草案的完成时间已被推迟至2026年7月左右(晚于最初定立的2026年二季度目标)。草案的最终定稿将需要获得国家电力政策委员会(NEPC)的批准,正式批复预计将在2026年末前后达成。

PDP2026围绕三大核心支柱展开:1)能源安全——在需求模式发生转变的背景下,确保电力供应充足且可靠;2)生态环境——实质性削减温室气体排放;3)经济效率——保持国家竞争力和电价的可承受性。

(二)从备用率转向失负荷概率,未来基荷电源装机增速或将低于峰值负荷

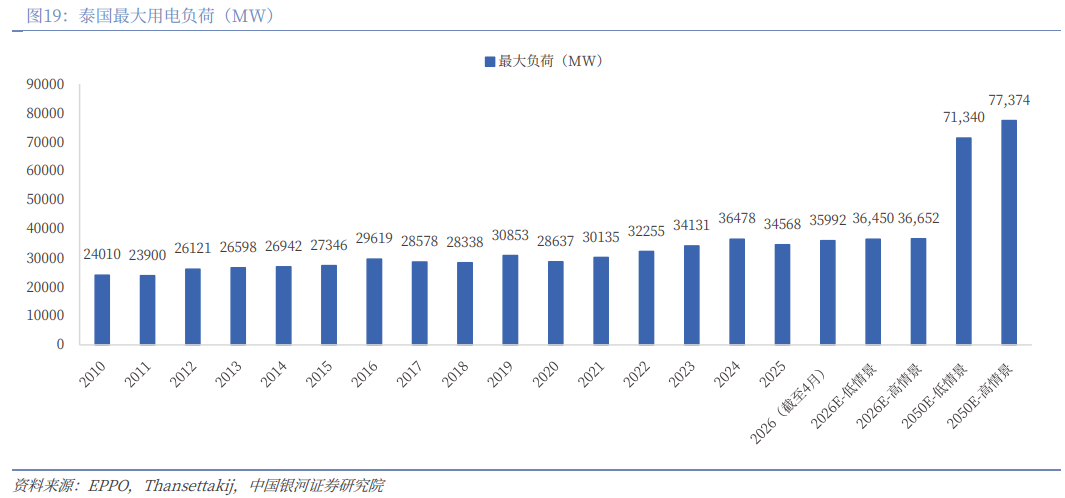

根据PDP2026,泰国2026-2050年峰值负荷年均增速约为2.9%-3.2%。2026年4月泰国全国最高用电负荷达到近36GW,创今年以来新高,这一需求增长主要由极端高温天气下居民、商业的同步用电所驱动。这一水平已相当于能源政策与规划办公室(EPPO)2026年最大用电负荷预测下限的98.7%,突显实际需求向规划假设收敛的速度之快。展望远期,根据PDP 2026,在基准低情景(BASE Low)下,即数据中心低速增长、节能投资达40%,泰国峰值负荷将从2026年的约36.45GW增至2050年的71.34GW,年均增长2.9%;在基准高情景(BASE High)下,即数据中心中速增长、按常规节能,峰值负荷将从2026年的约36.65GW增至2050年的77.37GW,年均增长3.23%。

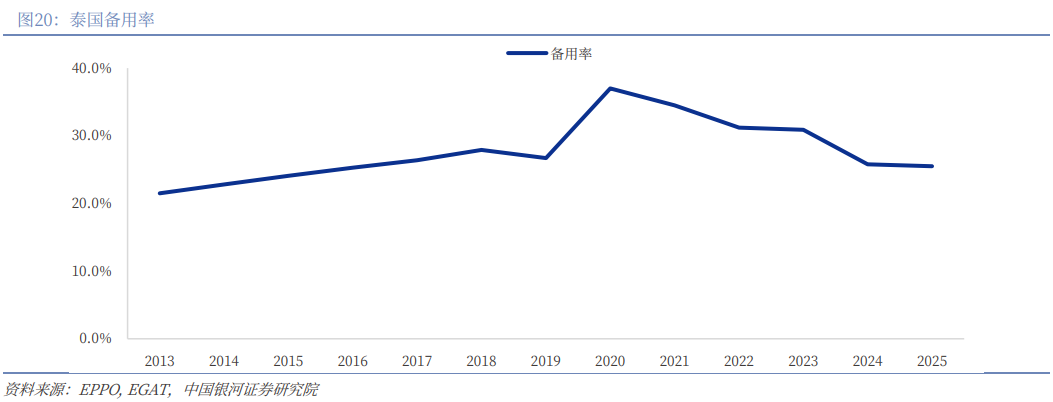

从备用率角度出发,泰国当前电力供应整体充裕。从容量角度来看,预计泰国的总发电装机整体依然充沛,2024-25年电力备用容量裕度约为25%-26%。与2023年约31%相比,这一降幅反映出在极端高温天气以及电动汽车充电加速的推动下,电力需求的结构性增长,但当前备用容量裕度仍高于长期规划中15%的基准线。

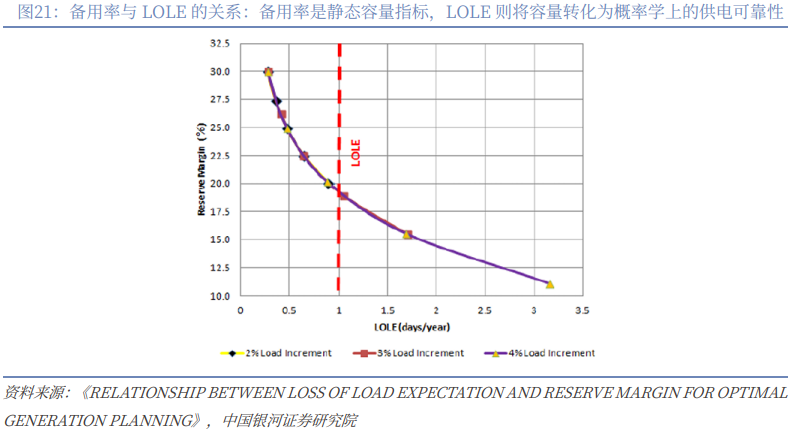

PDP2024正式从备用率向失负荷概率转变,未来基荷装机容量增速或慢于峰值负荷增速。近年来出台的PDP 2024开启了一项重大转型,即不再将备用率作为衡量电力系统充裕度的首要指标,转而采用失负荷概率(LOLE),它衡量的是在一年内,电力系统因发电能力不足(或电网故障),不得不拉闸限电的“预计小时数”。这一方法学在最新的PDP 2026中得以沿用。该规划设定了一个明确的系统可靠性阈值,即LOLE≤0.7天/年,这与国际最佳实践基本保持一致。在基于LOLE的规划体系下,只有当可量化的可靠性风险上升时才会增加装机容量,而不仅仅是因为备用容量裕度收窄,这能够有效遏制投机性盲目过度建设。基于此,预计未来基荷(包括燃气发电、进口水电、核电或小型模块化反应堆以及其他可靠的火电资源,光伏和风电等间歇性可再生能源则被明确排除在外)装机容量的增速或慢于峰值需求的增速,这主要是由于随着光伏和风电装机容量的扩大,峰值需求增量将越来越多地由配套储能的可再生能源来满足。

(三)IDC负荷有望快速增长,清洁能源受益预期明确

PDP2026规划到2050年数据中心电力需求将达到6.2-8.6GW,增长潜力较大。根据GII数据,2025年泰国数据中心市场规模约0.77GW,占最大用电负荷34.6GW的2.2%;考虑到规划项目规模较大(DC Byte估算泰国处于早期规划阶段的数据中心IT容量已超2GW),预计2030年有望增长至2.93GW。远期来看,根据PDP 2026,预计2050年数据中心电力需求将达到6.2-8.6GW,占届时预测最大负荷的10%左右;与之相对应,PDP 2024并未针对数据中心电力需求进行明确的量化预测,凸显当下数据中心电力需求对整体电力供需预测的重要性。

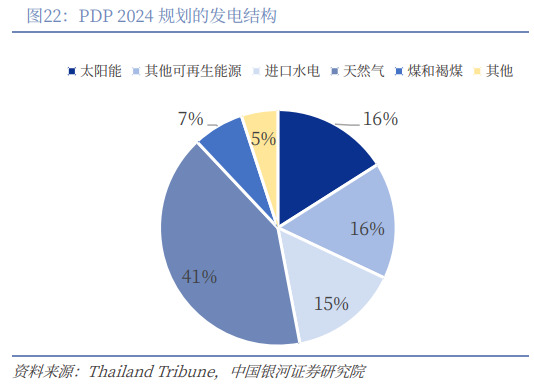

PDP2026提出加快发展清洁能源,其中数据中心100%使用清洁能源。PDP2026将净零排放目标从原来的2065年提前至2050年,与之相对应,泰国在清洁能源发展方面进一步发力。PDP2024曾提出到2037年清洁能源发电占比达到51%,其中光伏、其他可再生能源、进口水电分别占16%、16%、15%,而PDP2026年计划将这一比例提升至2050年的70%,但2024年泰国仅约28%的发电量由清洁能源满足(假设15%的进口电量全部为清洁能源),蕴含巨大增长潜力。在此基础上,对于数据中心这类快速增长的用电负荷,PDP2026要求其100%使用清洁能源。

SMR规划装机大幅提升,具备较好发展前景。为支持能源安全和数据中心发展,PDP 2026预计纳入小型模块化核反应堆(SMR)约2400MW,作为低碳、高安全性的基荷电源,替代逐步退役的传统热电厂,而PDP 2024中仅规划600MW。预计SMR将在规划公布后7-10年内并网供电。目前拥有10.8GW发电资产组合的RATCH已明确表态支持SMR,于2025年7月与SPI共同主办了题为“泰国SMR能源论坛——关于SMR部署的全球对话”的研讨会,并签署了一份谅解备忘录,旨在推动并传播有关泰国小型模块化反应堆的知识。

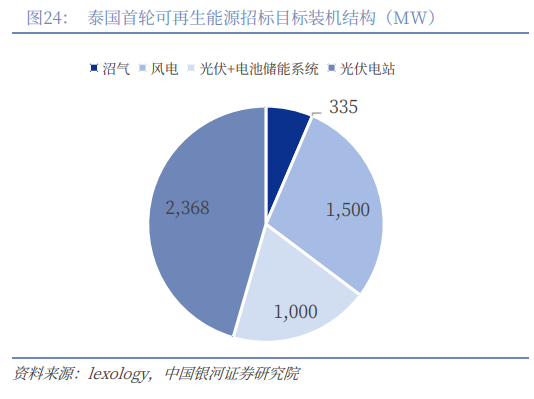

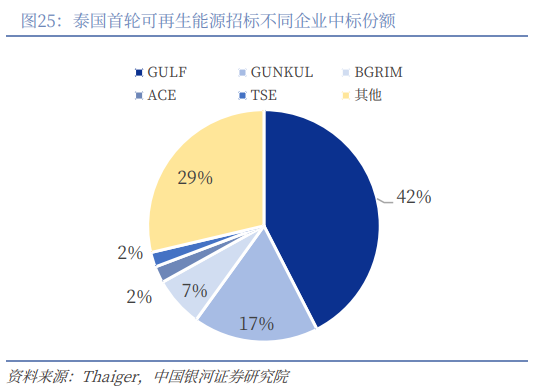

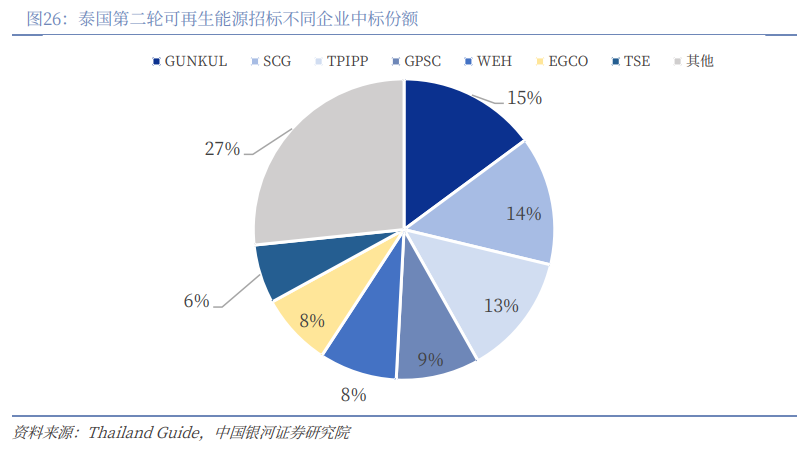

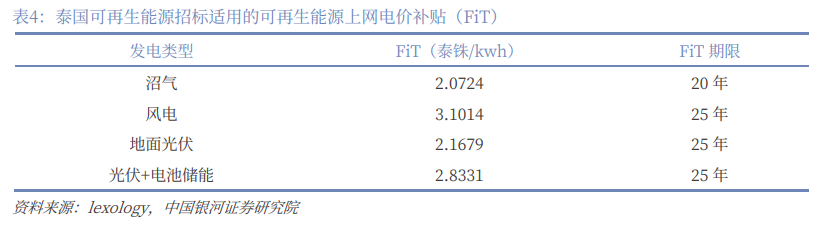

预计可再生能源开发商将成为PDP 2026下的主要受益者。在能源监管委员会(简称ERC)依据上网电价补贴(FiT)机制开展的首轮可再生能源招标(2023年4月启动)中,在5203MW目标容量里,因沼气项目的投标者未能通过ERC的投资标准,最终授予4852MW容量。GULF成为最大赢家,共斩获超2GW容量(占总中标容量的42%);其次是GUNKUL,获得848MW容量(占比17%),其他表现突出的开发商还包括BGRIM、ACE、TSE等。泰国第二轮可再生能源竞标共授予约2.1GW项目,其中1.58GW为光伏、0.56GW为风电。从各家企业的中标份额来看, GUNKUL斩获最大份额,占比15%;Ratch Pathana Energy(SCG)以14%紧随其后;TPI Polene Power(TPIPP)占13%;整体集中度较高,头部领跑者优势清晰。

六、投资建议

当前泰国数据中心周期主要聚焦超大规模AI训练基建建设,相较于已建成设施的运营方,上游环节优先受益。我们认为本轮周期中,掌控土地、电力和物理基础设施等核心资源的企业将获得增量收益,而非下游托管平台。这也是基建行业发展的典型规律,即前期收益主要来自建筑投入与配套资产,而非运营方。

就泰国市场而言,工业地产开发商盈利弹性最为突出。超大规模云厂商主要采用自建园区模式,这类项目需要大面积配套成熟、可便捷接入电力、光纤网路和许可手续完善的工业用地。这与EEC中由WHA 和Amata运营的园区直接契合。面向超大规模租户的土地成交规模通常较大,同时电力、水务等配套服务可带来长期稳定的收入。泰国工业地产商在数据中心积极布局,这对我国地产开发商有引导意义。随着我国数据中心建设的快速扩张,数据中心的建设、运营等或为房地产开发商及房地产服务公司的发展方向之一。建议关注具有建设能力、运营能力的相关公司。

公用事业企业是第二大受益板块。直接购电协议框架、能源监管委员会的电力可用性要求以及BOI与效率挂钩的激励措施相结合,意味着项目开工前必须落实电力供应。凭借在可再生能源开发、与超大规模云厂商战略合作,以及布局数据中心基建平台等优势,GULF在该产业生态中具备突出竞争优势。此外,AI数据中心的能耗远高于传统企业机房负载。

同时,工程建设和设备供应商也从此轮周期中受益,但获益幅度不及前述行业。在数据中心建设中,机电系统造价占比远高于土建工程,具备专业能力的承包商更具优势。设备方面,Delta Electronics Thailand依托在数据中心电源和冷却解决方案领域的全球市场份额,预计持续从本轮周期中受益。

最后,托管运营商是价值链的最后一环。随着利用率提高和空置率收紧,运营商定价能力逐步提升,提振True Corporation旗下True IDC等平台的盈利增长。

七、风险提示

全球云厂商资本开支不及预期的风险;云厂商资本开支不及预期,将导致 AI 基建规模下降,数据中心建设将受到影响。

全球数据中心建设不及预期的风险;全球数据中心建设规模下降,相关的工业地产出租,配套公用事业,工程建设和设备租赁等随之将下降。 泰国数据中心项目落地不及预期的风险。

泰国当前 IDC 建设高增长,集中开工的 IDC 项目较多,如果新建 IDC 项目出现质量不过关、能源指标不够、出租不及预期等不利因素,将造成工程烂尾或者新增 IDC 项目投资热情消退。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年7月2日发布的研究报告《【银河海外研究】东盟AI算力枢纽,泰国IDC迎高速扩容》

分析师:

黄林S0130524070004

郑媛S0130524060003

高峰S0130522040001

龙天光S0130519060004

胡孝宇S0130523070001

陶贻功S0130522030001、

梁悠南S0130523070002

研究助理:马敏

资讯来源:微信公众号