纳斯达克 100 指数是纳斯达克交易所核心宽基指数,选取交易所内市值规模靠前的 100 只非金融类龙头企业股票,剔除银行、保险等金融标的,聚焦科技成长赛道。

成分股汇集全球顶尖科技企业,包含苹果、微软、英伟达、亚马逊、Meta、特斯拉等巨头,覆盖人工智能、半导体、云计算、互联网、新能源等高景气行业,采用市值加权方式编制,定期调整个股权重优化结构。

该指数是全球科技资产标杆,成长性突出,长期受益数字经济与 AI 产业发展,近年来增长趋势强劲。

近期,纳指经常出现动辄单日2%以上的波动,通过市盈率等相关参数已经处于历史高分位,科技股存在大量泡沫的声音不绝于耳。以古鉴今,我们开展历史曲线回溯,明确影响因素,并给出后续走势预测。

一、纳斯达克100指数历史走势

图1 纳斯达克100指数历史走势图

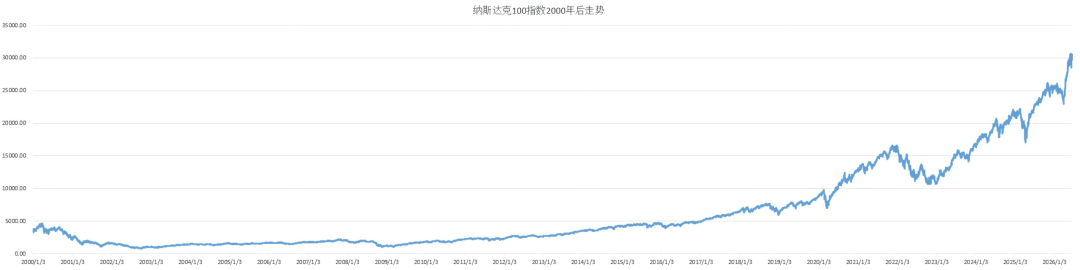

图2 纳斯达克100指数历史走势图(2000年后)

二、整体概览

时间跨度 | 1985.10.01 — 2026.06.18(约40.7年) |

总交易日 | 10,244天 |

首日收盘 | 112.14 |

最新收盘 | 30,406.19 |

历史最高 | 30,762.20(2026.06.03) |

历史最低 | 106.75(1985.10.08) |

累计涨幅 | +27,014.49%(约270倍) |

年化收益 | +14.78% |

1.1.3 牛熊周期分段详析(共15个阶段)

第1阶段:创立初期慢牛(1985.10—1987.08)

时间 | 694天 / 481交易日(1.9年) |

点位 | 112.14 → 210.71 |

总涨幅 | +87.90% |

年化收益 | +39.37% |

波动率 | 15.31% |

【原因分析】纳斯达克100指数于1985年1月创立,选取纳斯达克交易所中最大的100家非金融公司。1985—1987年正值美国 Reagan 经济学红利释放期,减税、放松管制推动科技股早期发展。该阶段走势稳健,波动率较低,为指数奠定了良好的开局。

第2阶段:黑色星期一崩盘(1987.08—1987.10)

时间 | 56天 / 39交易日(0.2年) |

点位 | 210.71 → 155.65 |

总跌幅 | -26.13% |

年化亏损 | -86.13% |

波动率 | 44.06% |

【原因分析】1987年10月19日"黑色星期一",道指单日暴跌22.6%,纳斯达克100在不到两个月内跌去26%。触发因素包括:程序化交易(Portfolio Insurance)的连锁抛售、贸易逆差扩大、美元贬值担忧。这是指数历史上第一次重大危机,但恢复迅速。

第3阶段:复苏与扩张(1987.10—1990.07)

时间 | 1002天 / 692交易日(2.7年) |

点位 | 155.65 → 246.18 |

总涨幅 | +58.16% |

年化收益 | +18.19% |

波动率 | 21.27% |

【原因分析】美联储在黑色星期一后迅速降息救市,市场信心恢复。1980年代末PC(个人电脑)产业蓬勃发展,微软、英特尔、苹果等公司崛起,为纳斯达克指数提供了坚实的基本面支撑。

第4阶段:海湾战争/衰退恐慌(1990.07—1990.10)

时间 | 88天 / 63交易日(0.2年) |

点位 | 246.18 → 165.20 |

总跌幅 | -32.90% |

年化亏损 | -80.91% |

波动率 | 29.50% |

【原因分析】1990年8月伊拉克入侵科威特,海湾战争爆发,油价飙升。同时美国经济陷入短暂衰退(1990.07—1991.03),市场恐慌性抛售。但战争迅速结束(1991年2月),市场V型反弹。

第5阶段:互联网超级牛市(1990.10—2000.03)

时间 | 3456天 / 2386交易日(9.5年) |

点位 | 165.20 → 4,704.73 |

总涨幅 | +2,747.99%(约28倍) |

年化收益 | +42.47% |

波动率 | 25.00% |

【原因分析】这是纳斯达克100历史上最辉煌的牛市。1990年代初互联网商业化起步,1995年Netscape上市后".com"热潮席卷全球。1990年代美国经历"新经济"繁荣,低通胀、高增长,美联储保持宽松。微软、思科、英特尔、戴尔等科技巨头成为指数核心权重股。1999年Y2K恐慌反而刺激了IT支出,推动指数在2000年3月达到4,705点的历史高点。

第6阶段:互联网泡沫破裂(2000.03—2002.10)

时间 | 927天 / 637交易日(2.5年) |

点位 | 4,704.73 → 807.42 |

总跌幅 | -82.84% |

年化亏损 | -50.06% |

波动率 | 53.46% |

【原因分析】2000年3月泡沫达到顶点后,美联储开始加息(1999年6月起6次加息),市场流动性收紧。2000年4月微软反垄断案判决、纳斯达克交易所技术故障等事件加速抛售。9·11恐怖袭击(2001年)和安然/世通会计丑闻进一步摧毁信心。指数从4,705点暴跌至807点,跌去83%,为历史最深熊市。大量".com"公司破产,思科市值蒸发超80%。

第7阶段:房地产与金融复苏(2002.10—2007.10)

时间 | 1849天 / 1272交易日(5.1年) |

点位 | 807.42 → 2,238.98 |

总涨幅 | +177.30% |

年化收益 | +22.32% |

波动率 | 20.19% |

【原因分析】2002年10月市场触底,美联储将利率降至1%(2003年6月),流动性极度宽松。Google(2004年IPO)、苹果iPod/iPhone(2007年发布)等创新产品推动科技股复苏。房地产泡沫带动消费和经济繁荣,但科技股估值相对理性,未再现1990年代的疯狂。2007年10月达到2,239点。

第8阶段:全球金融危机(2007.10—2009.03)

时间 | 496天 / 339交易日(1.4年) |

点位 | 2,238.98 → 1,043.87 |

总跌幅 | -53.38% |

年化亏损 | -42.99% |

波动率 | 40.26% |

【原因分析】2007年次贷危机爆发,2008年9月雷曼兄弟破产引发全球金融危机。纳斯达克100从2,239点跌至1,044点,跌幅53%。科技股虽非危机中心,但流动性紧缩和全球经济衰退导致企业IT支出锐减,苹果、谷歌等权重股大幅回调。2008年10月单日跌幅多次超过7%。

第9阶段:量化宽松长牛(2009.03—2018.01)

时间 | 3246天 / 2237交易日(8.9年) |

点位 | 1,043.87 → 7,022.97 |

总涨幅 | +572.78%(约5.7倍) |

年化收益 | +23.92% |

波动率 | 17.35% |

【原因分析】这是美国历史上最长的牛市之一。美联储推出三轮QE(2008—2014),将利率维持在零附近长达7年。移动互联网革命(iPhone、Android、云计算、社交媒体)成为核心驱动力。苹果、亚马逊、谷歌、Facebook、微软五大巨头("FAAMG")成为指数绝对主力,权重占比持续提升。2017年特朗普税改进一步刺激市场。该阶段波动率极低,走势极为稳健。

第10阶段:贸易战/加息回调(2018.01—2018.12)

时间 | 333天 / 230交易日(0.9年) |

点位 | 7,022.97 → 5,899.35 |

总跌幅 | -16.00% |

年化亏损 | -17.41% |

波动率 | 22.55% |

【原因分析】2018年美联储启动加息周期(全年4次加息),同时中美贸易摩擦升级,科技行业成为关税打击重点。苹果、英伟达等对华业务占比高的公司股价承压。2018年12月美联储最后一次加息后,市场触底反弹。这是相对温和的回调,未进入技术性熊市(-20%)。

第11阶段:疫情前冲刺(2018.12—2020.02)

时间 | 423天 / 289交易日(1.2年) |

点位 | 5,899.35 → 9,718.73 |

总涨幅 | +64.74% |

年化收益 | +53.89% |

波动率 | 17.02% |

【原因分析】2019年美联储由鹰转鸽,三次降息。中美贸易谈判取得阶段性进展,市场风险偏好回升。科技股盈利强劲,云计算、半导体、软件服务板块领涨。苹果市值突破万亿,微软、亚马逊紧随其后。市场处于极度乐观状态,估值达到历史高位。

第12阶段:新冠疫情闪崩(2020.02—2020.03)

时间 | 34天 / 24交易日(0.1年) |

点位 | 9,718.73 → 7,006.92 |

总跌幅 | -27.90% |

年化亏损 | -97.02% |

波动率 | 81.79% |

【原因分析】2020年2月新冠疫情全球爆发,3月WHO宣布大流行,美国多地封锁。纳斯达克100在33个交易日内跌去28%,波动率高达81.8%,为历史最高。但科技股受益于居家办公、在线教育、电商等"疫情红利",随后迅速反弹,成为史上最快恢复的熊市。

第13阶段:疫情后放水牛市(2020.03—2021.11)

时间 | 607天 / 421交易日(1.7年) |

点位 | 7,006.92 → 16,573.34 |

总涨幅 | +136.53% |

年化收益 | +67.87% |

波动率 | 23.81% |

【原因分析】美联储推出无限量QE,将利率降至零,并直接向市场注入流动性。科技股成为最大受益者:Zoom、Netflix、Shopify、特斯拉等"疫情概念股"暴涨。苹果、微软、亚马逊、谷歌、Meta(Facebook)五大巨头合计占指数权重超45%。2021年11月达到16,573点,但高估值和通胀压力已埋下隐患。

第14阶段:加息紧缩熊市(2021.11—2022.12)

时间 | 405天 / 278交易日(1.1年) |

点位 | 16,573.34 → 10,679.34 |

总跌幅 | -35.56% |

年化亏损 | -32.72% |

波动率 | 31.72% |

【原因分析】2021年底美联储开始缩减购债(Taper),2022年3月启动激进加息(全年7次加息,利率从0%升至4.25%)。高估值科技股对利率极度敏感,纳斯达克100成为重灾区。Meta、Netflix、PayPal等昔日明星股跌幅超60%,苹果、微软也大幅回调。2022年10月英国养老金危机、FTX暴雷等事件加剧恐慌。

第15阶段:AI革命牛市(进行中,2022.12—2026.06)

时间 | 1269天 / 870交易日(3.5年,进行中) |

点位 | 10,679.34 → 30,406.19 |

总涨幅 | +184.72% |

年化收益 | +35.14% |

波动率 | 20.25% |

【原因分析】2022年11月ChatGPT发布,生成式AI浪潮席卷全球。英伟达成为最大受益者,市值从3,000亿飙升至超3万亿,成为指数第一大权重股。微软(投资OpenAI)、谷歌、Meta、亚马逊等纷纷加码AI投入。2023年美联储暂停加息,2024年开启降息周期,流动性改善。2024—2025年AI应用层爆发(AI Agent、自动驾驶、机器人),推动指数在2026年6月达到30,762点的历史新高。当前阶段涨幅已超185%,但估值处于历史高位,面临AI泡沫化风险。

三、牛熊周期对比总结

通过对15个阶段的系统分析,纳斯达克100指数呈现出鲜明的牛长熊短、高波动特征:

维度 | 牛市(10轮) | 熊市(5轮) |

平均总涨/跌幅 | +约380%(含互联网牛市的+2748%) | -约33% |

平均持续时间 | 约1,100天(3.0年) | 约262天(0.7年) |

平均年化收益 | 约+35% | 约-56% |

平均波动率 | 约20% | 约42% |

持续时间比 | 牛市平均是熊市的4.2倍 | — |

四、回撤特征分析

基于历史数据计算,纳斯达克100在不同回撤阈值下的时间分布如下:

回撤阈值 | 时间占比 | 说明 |

≥ -10% | 约65% | 约六成时间处于10%以上回撤 |

≥ -20% | 约35% | 约三成时间处于技术性熊市 |

≥ -30% | 约20% | 约两成时间处于深度调整 |

≥ -50% | 约8% | 约一成时间处于极端恐慌 |

关键回撤事件:

2002年互联网泡沫破裂:-82.9%(历史最深回撤,持续约2.5年)

2008年全球金融危机:-53.4%(约1.4年恢复)

2020年新冠疫情闪崩:-27.9%(约1个月恢复,史上最快)

2022年加息紧缩:-35.6%(约1.1年恢复)

五、原因分析框架

纳斯达克100的牛熊周期由以下五大因素驱动,其中技术创新是最核心的长期变量:

驱动因素 | 作用机制 | 典型案例 |

技术创新周期 | PC革命→互联网→移动互联网→云计算→AI,每一轮技术突破都催生指数级增长 | 第5期(互联网)、第15期(AI) |

货币政策 | 美联储利率周期直接影响科技股估值(低利率=高估值,高利率=杀估值) | 第9期(零利率)、第14期(激进加息) |

经济周期 | 经济衰退导致企业IT支出削减,科技股盈利下滑 | 第8期(金融危机)、第12期(疫情) |

地缘政治 | 战争、贸易摩擦、制裁等事件引发避险情绪 | 第4期(海湾战争)、第10期(贸易战) |

市场情绪与泡沫 | 投资者过度乐观导致估值泡沫化,随后剧烈回调 | 第5期(互联网泡沫)、第6期(泡沫破裂) |

六、 当前阶段判断(2026年)

定性 | 第15轮AI革命牛市(进行中),但估值处于历史高位 |

从2022年底部涨幅 | 约+185%(10,679→30,406) |

年化收益 | +35.14%,高于历史平均(+14.78%) |

当前回撤 | 约-1.2%(从30,762高点),处于历史极低水平 |

波动率 | 20.25%,处于中等水平 |

关键变量 | AI商业化落地进度、美联储政策、地缘政治风险 |

展望:当前纳斯达克100处于AI革命驱动的超级牛市中,英伟达、微软、谷歌等AI巨头推动指数屡创新高。但需警惕以下风险:一是AI投资回报率(ROI)尚未完全验证,若商业化不及预期可能引发估值回调;二是美联储降息周期若因通胀反弹而中断,将对高估值科技股构成压力;三是地缘政治(中美科技脱钩、台海风险)可能冲击全球半导体供应链。历史经验表明,纳斯达克100的牛市往往以技术泡沫破裂或流动性危机告终,当前需密切关注AI产业基本面和美联储政策动向。

七 结论

纳斯达克100指数40年(1985—2026)的历史是一部"技术创新驱动+流动性周期放大"的史诗。从112点到30,000+点,指数累计上涨270倍,年化收益14.78%,远超标普500(约10%)和全球绝大多数资产。

对于投资者而言,纳斯达克100的核心特征在于:

长期收益极高:技术创新是指数长期上涨的根本动力,每一轮技术革命都带来数倍的涨幅;

短期波动极大:熊市跌幅可达50%—80%,且往往在数月内完成,对投资者心理承受能力要求极高;

牛长熊短:牛市持续时间远长于熊市,但熊市跌幅剧烈,长期持有是获取高收益的关键策略;

流动性敏感:科技股估值对利率极度敏感,美联储政策是短期走势的核心变量。

公众号回复“纳指100”,会发送您从纳指从1985年~目前的每日excel数据“NASDAQ100_Full_History_1985_2026”,可用于各位朋友关注的区段自行分析。

资讯来源:微信公众号