隆基绿能526亿现金穿越周期,BC组件占比从26%跃升至66%,光伏龙头等待拐点

——基于2022-2025年报及2026Q1的深度分析

核心观察

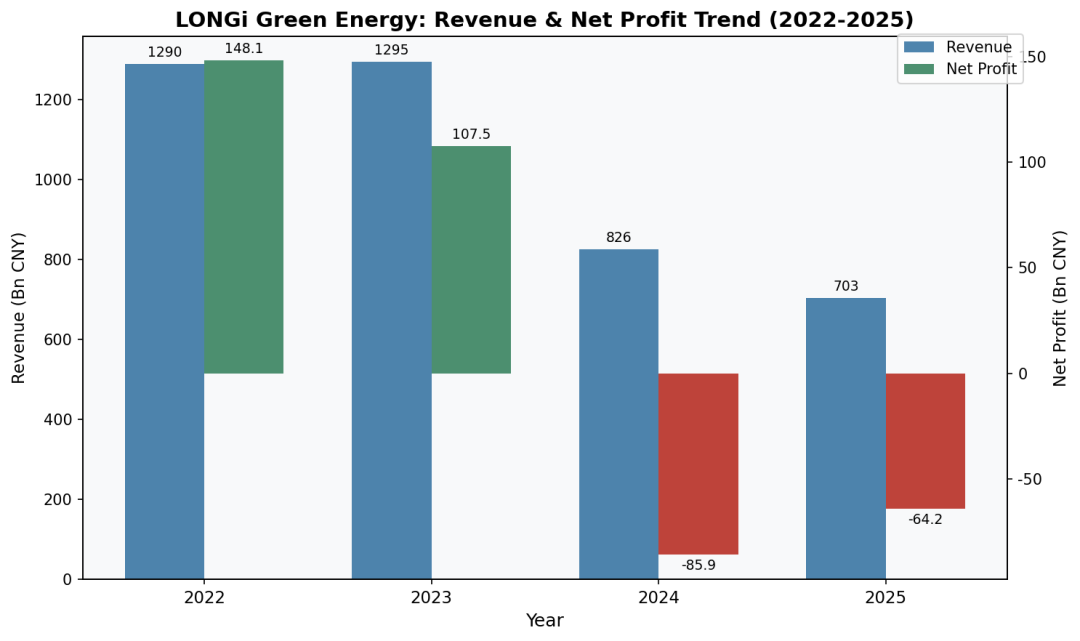

1. 营收从2022年1290亿元高点回落至2025年703亿元,归母净利润连续两年亏损,但2025年亏损同比收窄25%,2026Q1环比减亏36%。

2. BC组件出货占比从2025年的26%快速提升至2026Q1的66%,贱金属化技术20GW产线预计2026年6月投产,有望打开成本下降空间。

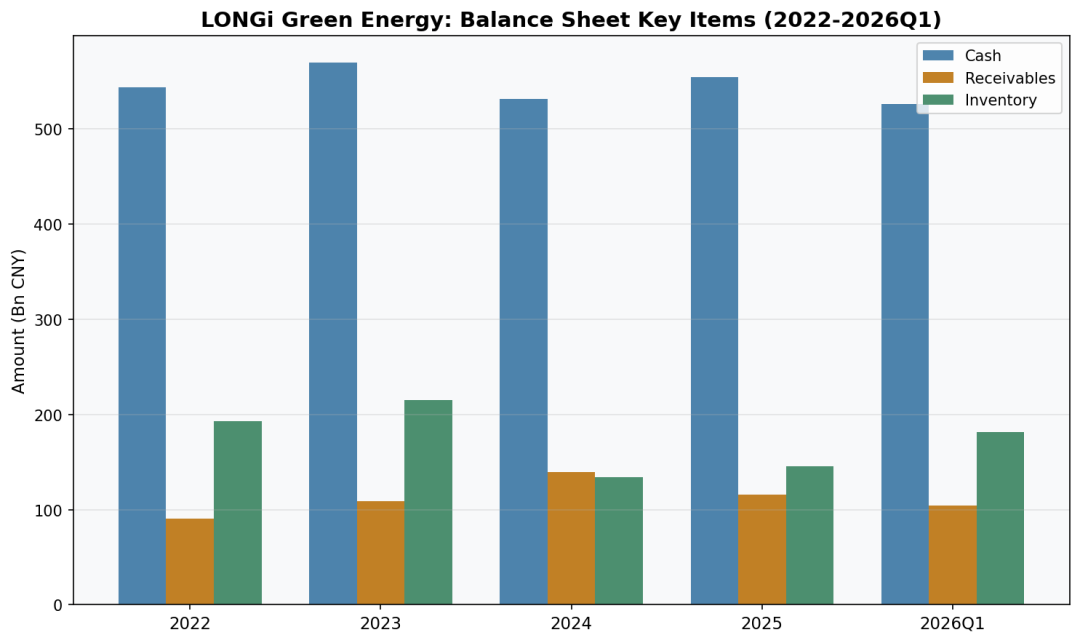

3. 货币资金526亿元,有息负债率约24%,现金储备充裕,为穿越行业低谷提供坚实保障。

4. 收购苏州精控能源切入储能赛道,2026年储能出货目标6GWh,"光储协同"战略正式落地。

5. 2025年经营性现金流同比大幅转正至43.59亿元,销售和管理费用分别同比下降30%和24%,精细化运营能力提升。

一、公司基本情况

隆基绿能科技股份有限公司(股票代码:601012.SH)成立于2000年,2012年在上交所上市,总部位于陕西西安,是全球领先的光伏一体化龙头企业。公司主营业务涵盖硅棒/硅片、电池片、组件的研发、生产和销售,通俗来说就是"做太阳能发电的核心材料和设备"——从最上游的硅片切割,到中游的电池制造,再到下游的组件封装,形成完整产业链。公司产品卖给谁?主要面向全球光伏电站开发商、EPC企业、分销商和终端用户,通过遍布全球的销售网络将产品销往欧洲、亚太、美洲、中东等市场。公司怎么赚钱?核心是通过规模化生产降低单位成本,同时依靠技术迭代提升产品转换效率,赚取制造环节的利润差。

控股股东及实际控制人方面,公司创始人李振国为第一大股东,持股比例约14.08%;李喜燕为第二大股东,持股约5.02%。李振国为公司董事长,坚定押注BC电池技术路线。公司股权相对分散,但创始团队通过一致行动关系保持实际控制。知名投资机构HHLR Advisors(高瓴资本旗下)曾在2025年三季度持有约5%股份,至2026年一季度已退出前十大股东。2025年末公司员工32,775人,较2023年的75,066人减少56%,反映了行业调整期的人员优化和自动化水平提升。

二、核心业务板块分析

隆基绿能的核心业务可分为三大板块:硅片、电池/组件和新兴储能业务。

硅片业务:2025年公司硅片出货111.56GW(其中对外销售48.57GW),同比增长约9%。硅片是光伏产业链的"地基",公司通过RCz拉晶技术、超薄硅片切割等工艺持续降本,保持行业领先的硅片非硅成本优势。2026Q1硅片出货20.49GW(外销7.64GW),受行业淡季和下游需求波动影响,出货量环比有所回落。

电池与组件业务:这是公司战略转型的核心。2025年公司组件出货86.58GW,其中BC组件销量达22.87GW,占组件总销量的26.4%。BC电池是什么?简单来说,它把电池正面的金属栅线全部移到背面,让正面完全暴露在阳光下,从而减少遮光损失、提高发电效率——这是目前晶硅电池效率最高的技术路线之一。公司HPBC 2.0产品电池量产良率达到98.5%,主流版型组件规模量产平均功率650W-660W,最高功率达670W,量产最高转换效率达24.8%。进入2026Q1,BC产品出货占比已大幅提升至66%,显示技术转型正在加速。

储能业务(新增长曲线):2025年公司通过收购苏州精控能源正式切入储能赛道。储能系统是什么?简单理解就是"大型充电宝"——把光伏发的电存起来,需要时再放出来,解决光伏发电不稳定的问题。2026年4月公司推出全栈自研储能系列产品,2026年储能系统出货目标6GWh,并制定了五年内使储能业务体量与光伏业务比肩的长期战略目标。公司将复用光伏业务的品牌、渠道和客户资源,以"服务先行"策略开拓市场。

全球化布局:2025年海外市场"一国一策"策略成效显著,欧洲销量同比+18%,拉美+54%,澳洲+76%。2026年海外出货占比目标提升至50%以上。

三、财务数据分析

从2022年行业高景气到2024-2025年的深度调整,隆基绿能的财务数据完整呈现了一个光伏周期的起落。

主要财务指标对比

| 指标 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|

| 营收(亿元) | 1289.98 同比+60.0% | 1294.98 同比+0.4% | 825.82 同比-36.2% | 703.47 同比-14.8% |

| 归母净利润(亿元) | 148.12 同比+63.0% | 107.51 同比-27.4% | -85.92 由盈转亏 | -64.20 减亏25.3% |

| 扣非净利润(亿元) | 144.14 | 108.62 | -87.22 | -73.62 |

| 毛利率 | 18.54% | 18.54% | 7.44% | 0.81% |

| 净利率 | 11.48% | 8.25% | -10.48% | -9.25% |

| ROE | 23.80% | 16.24% | -13.07% | -11.15% |

| 经营现金流(亿元) | 55.96 | 81.17 | -47.25 | 43.59 |

隆基绿能营收与净利润趋势(2022-2025年)| 数据来源:公司年报

数据来源:公司2022-2025年报,东方财富Choice数据。2025年毛利率0.81%为公司报告期综合毛利率。

从收入端看,2022年营收同比大增60%至1290亿元,受益于全球光伏装机需求旺盛。2023年收入基本持平,下半年产业链价格开始下跌。2024年收入大幅下滑36%至826亿元,核心原因是产能严重过剩导致全产业链价格暴跌。2025年收入继续下降15%至703亿元,虽然出货量增长(硅片+9%,组件+12%),但价格下跌幅度远超出货量增长,"以量难补价"。

利润率分析:毛利率从2022年的18.54%骤降至2024年的7.44%,2025年进一步降至0.81%。下降原因包括产业链价格战、原材料成本波动以及产能利用率不足。2026Q1毛利率转为-1.19%,受前期低价订单和银价高企影响,BC产品的溢价优势尚未充分体现。

费用结构:公司在行业寒冬中积极降本增效。2025年销售费用20.35亿元(同比-30%),管理费用26.18亿元(同比-24%),研发费用42.99亿元(同比-14%)。2026Q1财务费用大幅上升至5.49亿元,主要因人民币汇率波动导致汇兑损失同比增加约7亿元,属非经常性影响。

盈利质量:2025年归母净利润-64.20亿元,扣非归母-73.62亿元,两者差额约9.4亿元,主要为非经常性收益。扣非亏损大于归母亏损,说明主营仍在承压,非经常性项目对利润有一定正向贡献。

2026Q1业绩概况

| 指标 | 2026Q1 | 2025Q1 | 同比变化 |

|---|---|---|---|

| 营收(亿元) | 111.92 | 136.52 | -18.0% |

| 归母净利润(亿元) | -19.20 | -14.31 | 亏损扩大34.2% |

| 扣非净利润(亿元) | -21.35 | -19.78 | 亏损扩大7.9% |

| 毛利率 | -1.19% | -4.18% | 改善2.99pct |

数据来源:公司2026Q1一季报、2025Q1一季报,东方财富Choice数据。2026Q1环比2025Q4归母净利润减亏36.3%。

2026Q1营收111.92亿元,同比下降18%,环比下降42%(受行业淡季影响)。归母净利润-19.20亿元,同比亏损扩大34%,但环比2025Q4减亏36%,呈现改善趋势。毛利率同比改善近3个百分点,显示产品结构优化和降本措施初见成效。

四、现金类资产与有息负债对比

在光伏行业深度调整期,资产负债表的健康程度直接决定企业能否穿越周期。隆基绿能的现金储备和负债结构如下:

| 指标(亿元) | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|

| 货币资金 | 543.72 | 570.01 | 531.57 | 554.73 |

| 总资产 | 1395.56 | 1639.69 | 1528.41 | 1538.04 |

| 有息负债率 | 11.61% | 11.61% | 19.57% | 22.97% |

| 资产负债率 | 55.39% | 56.87% | 59.83% | 64.43% |

| 流动比率 | - | 1.40 | 1.49 | 1.29 |

数据来源:公司年报,东方财富Choice数据。有息负债率=有息负债/总资产,口径来自东方财富数据。

从现金储备看,公司货币资金从2022年的543.72亿元波动至2025年的554.73亿元,在连续两年亏损情况下仍保持超500亿元现金储备,体现了审慎的财务管理能力。2026Q1末货币资金526.22亿元,较年初略有下降但仍充裕。

从负债端看,有息负债率从2022年的11.61%上升至2025年的22.97%,资产负债率从55.39%升至64.43%。负债率上升主要因经营亏损侵蚀净资产及运营融资增加。但64%的资产负债率在光伏行业仍属合理水平,有息负债率不到23%,远低于部分激进扩张的同行。流动比率从2025年的1.29降至2026Q1的1.24,短期偿债压力可控。526亿元货币资金为穿越行业低谷提供了坚实安全垫。

隆基绿能资产负债表关键科目(2022-2026Q1)| 数据来源:公司年报

五、研发情况分析

作为技术驱动型光伏企业,研发投入是隆基绿能保持竞争力的关键。

| 指标 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|

| 研发费用(亿元) | 77.21 | 50.14 | 42.99 |

| 研发费用率 | 5.96% | 6.07% | 6.11% |

| 研发人员 | 5,157人 | 3,218人 | 3,096人 |

| 研发资本化率 | 0% | 0% | 0% |

数据来源:公司2023-2025年报。2022年年报研发费用数据口径不同,未纳入对比。研发资本化率为0%说明全部研发支出费用化处理。

公司2025年研发费用42.99亿元,绝对金额较2023年下降44%,但研发费用率从5.96%提升至6.11%,在收入下滑情况下仍保持研发投入强度。公司研发资本化率为0%,全部研发支出费用化处理,会计政策较为保守。研发人员从2023年的5,157人减至2025年的3,096人,与整体人员优化趋势一致。

核心技术进展方面,公司已成功开发"纳米合金矩阵式接触"(ACM)贱金属化技术平台,用铜等贱金属替代昂贵的银浆,有望大幅降低BC电池非硅成本。20GW规模化产线预计2026年6月投产。产品功率持续迭代,预计2026年四季度670W-680W高效产品占比将达50%。

六、现金流与资产负债分析

2025年经营性现金流43.59亿元,同比2024年的-47.25亿元大幅转正,得益于应收账款管理加强和费用压缩。2026Q1经营现金流-24.49亿元,受行业淡季影响属季节性波动。投资活动方面,2025年投资现金流-51.09亿元,主要用于BC产能建设。2026Q1资本开支同比大幅下降76.7%,公司已从大规模扩产期进入产能消化优化期。

资产负债表方面,2025年末应收账款115.51亿元(较2024年-17%),存货145.42亿元(+9%),存货周转天数改善至81天。2026Q1末存货升至181.58亿元(+25%),为BC产品产能爬坡期在产品增加,需关注去化进度。应付账款325.50亿元(+64%),反映公司对上游议价能力增强和账期延长。

七、股东回报分析

在行业下行期,公司股东回报能力受到明显制约。

| 年度 | 分红方案 | 分红总额(亿元) | 占归母净利润比例 |

|---|---|---|---|

| 2021年度 | 每10股派2.5元转4股 | 约19.0 | 约20.9% |

| 2022年度 | 每10股派2.6元转4股 | 约19.7 | 约13.3% |

| 2023年度 | 每10股派4.0元 | 约30.3 | 约28.2% |

| 2024年度 | 每10股派1.7元 | 约12.9 | 亏损期分红 |

数据来源:公司历年分红公告。2024年度分红在公司亏损情况下仍实施,体现了维护股东利益的意愿。2025年度分红方案尚未披露。

公司在2024年亏损情况下仍坚持每10股派1.7元现金分红(总额约12.9亿元),在光伏行业中较为少见,体现了对股东回报的重视。2023年度分红力度最大,每10股派4.0元,分红率约28%。2025年度分红方案尚未披露,考虑到仍在亏损期,存在不确定性。公开资料未见近期重大股份回购计划。

八、重大事项说明

收购苏州精控能源:2025-2026年公司通过股权收购、增资及受托表决权相结合的方式推动精控能源的收购,截至2026年1月已完成控股。精控能源是一家专注于储能系统集成的企业,此次收购标志着隆基绿能正式切入储能赛道,开启"光储协同"战略。2026年4月公司已推出全栈自研储能系列产品,2026年储能出货目标6GWh。

股东变动:知名投资机构HHLR Advisors(高瓴资本旗下)在2025年三季度持有公司约5%股份,但至2026年一季度已退出前十大股东行列。前十大股东中,2026Q1新进全国社保基金一零三组合(持股0.534%),中国工商银行和农业银行旗下基金持股有所下降。整体来看,机构持仓有所调整但无重大控股权变动。

重大投融资:公开资料未见公司近期有重大定增、配股或可转债发行事项。公司主要通过自有资金和银行借款维持运营和资本开支。

高管增减持:公开资料未见公司控股股东、实际控制人或核心高管近期有重大增减持行为。

九、未来展望与风险因素

增长抓手:(1)BC技术降本增效:贱金属化技术20GW产线预计2026年6月投产,有望大幅降低BC电池非硅成本,叠加BC组件出货占比提升至65%以上,产品结构优化将带动毛利率改善;(2)光储协同:储能业务2026年出货6GWh目标,五年内目标与光伏业务比肩,打开第二增长曲线;(3)全球化深化:海外出货占比目标提升至50%以上,欧洲、拉美、澳洲等高价值市场持续增长。

验证指标:关注BC组件单瓦盈利是否随贱金属技术导入而改善、储能业务出货量和毛利率、海外市场出货占比和ASP变化、季度经营现金流是否持续为正、存货周转天数是否改善。

风险因素:

风险提示

1. 光伏产业链价格持续低迷风险:若硅片和组件价格继续下跌,公司毛利率改善节奏可能延迟。

2. BC技术推广不及预期风险:BC产品出货占比提升依赖下游客户接受度和降本进度。

3. 国际贸易环境恶化风险:美国、欧盟等市场的贸易壁垒可能影响海外出货。

4. 储能业务整合风险:新收购的精控能源需要与公司现有业务深度融合,存在整合不确定性。

5. 汇率波动风险:人民币汇率波动可能持续影响公司财务费用。

十、券商研报观点参考

2026年以来,多家券商发布了对隆基绿能的研究报告

券商研报摘要

太平洋证券(2026.05.18):BC技术降本增效加速盈利拐点,光储协同打造第二增长曲线。预计2026-2028年归母净利润分别为-19.23亿元、26.93亿元、54.13亿元

东吴证券(2026.04.30):短期业绩承压,BC出货高增。调整2026-2028年归母净利润为2.47/36.4/57.4亿元

国金证券(2026.04.29):高效BC持续放量,收购精控推进光储协同。调整2026-2028年净利润预测至8.2/36.5/64.7亿元

数据来源:东方财富Choice数据,太平洋证券、东吴证券、国金证券研究报告。券商预测仅供参考,不构成投资建议。

十一、数据来源声明

1. 公司2022-2025年报及2026Q1一季报(东方财富Choice数据)

2. 券商研究报告:太平洋证券、东吴证券、国金证券(2026年4-5月)

3. 公司分红公告、股东变动公告等公开披露信息

本文仅供研究参考,不构成任何投资建议。

点赞、关注、转发,是对我们持续为您提供优秀作品的最大支持!

资讯来源:微信公众号